- TOP

- こんなこと知りたかった!「暮らしと家づくり」コラム

- 地震保険って必要?住宅にまつわる火災保険・地震保険についてを解説します!

安心・安全

地震保険って必要?住宅にまつわる火災保険・地震保険についてを解説します!

火災保険と地震保険について、加入する際のポイントや補償される内容などについて解説します。

目次

1.住宅にまつわる火災保険・地震保険について

住宅を購入された場合、必須になるのが火災保険になります。多くの場合、金融機関から融資を受ける場合に加入されたかの確認があります。加入できるのは保険会社・保険代理店・ハウスメーカー・金融機関・ネット経由など様々な窓口があり、担当がそれぞれにつくことが一般的です。

各保険ごとに補償する内容が変わります

火災保険=建物(車庫、門扉含めます)に関わる火災や自然災害などを補償する保険

家財保険=家財(家電品など)に関わる火災や自然災害などを補償する保険

地震保険=建物・家財の地震などによる被害を補償する保険

上記のようになります。

ただし、地震保険は単独では加入できず、必ず火災・家財保険にセットで加入することになります。

一部の会社を除き、多くの保険会社の場合は火災・家財保険の補償額の50%が上限となります。また地震保険は加入される保険会社で保険料が変わるわけではなく、住宅の所在地(都道府県)、構造(鉄骨・木造・マンション等)で保険料は決まります。つまり、地震補償1000万に加入する場合、愛知県で木造の場合、どの保険会社で加入されても同じ保険料になります。(耐震等級等の割引除く)

2.火災・家財保険の補償内容

【火災・家財保険の基本補償内容】

1:火災・落雷・破裂・爆発などの事故(火災事故や落雷による家電品の被害など)

2:風災・雹災・雪災などの事故(台風による強風で窓ガラスや屋根損壊など)

3:水漏れ (※雨漏りではありません)による事故(水道管の破損による壁や床の被害など)

4:盗難事故(侵入よる窓ガラス損壊、家電品の盗難など)

5:水災事故(土砂崩れによる倒壊、床上浸水による被害など)

6:破損・汚損事故(不足かつ突発的な事故:子供同士が遊んでいてテレビの画面損壊など)

保険会社によっては破損・汚損の補償がない場合や、水災や風災の保険金額が建物金額より少なくなる会社もありますので、建物補償金額=保険事故補償額かどうかも加入時には確認が必要になります。

例えば、水災被害で住宅が流されてしまっても、建物の補償額が全額補償されない場合や台風で屋根が飛ばされてしまい住宅の建て直しが必要になった場合でも加入している保険によっては全額支払われない場合もあります。また、補償内容には免責金額が設定されている場合もあり、事故時に全ての補償が満額で受けられる場合だけでないことを確認しておくことが重要になります。

火災保険と聞くと、火災の時に使える保険と思われる方もいますが、実は火災保険では台風などの被害が支払事故としては多く、家財保険では破損・汚損事故が多いです。

あいおいニッセイ同和損害保険会社の火災保険(すまいの保険)のパンフレットに掲載されている事故件数の割合によりますと、建物では、風災・水災などの自然災害における事故件数の割合が約68%と最も多く、続いて破損・汚損等の事故、水濡れ・盗難などの事故と続き、火災事故の件数は全体では約5%になります。

家財では、破損・汚損などの偶発・突発的な事故の割合が約63%最も高く、続いて火災落雷の事故になりますが、全体では約13%となります。ご自宅の場所や家族状況を踏まえて補償内容を考えましょう。

火災保険・家財保険には基本補償以外に費用補償が付帯されている場合があります。

保険会社により補償の名称は異なる場合がありますが、下記の内容が含まれていることがあります。

【臨時費用保険金】

仮住まい費用(ホテル宿泊など)や臨時でかかる費用

【残存物片付け費用保険金】

損害を受けた建物の片付け費用など

【損害防止費用保険金】

延焼を防ぐために行われた消火活動費用

【地震火災費用保険金】

地震による火災で建物等が一定以上被害にあった場合

【防犯対策費用保険金】

盗難による被害の再発防止や鍵の交換などの費用

--------------それ以外の特約 --------------

【類焼損害・失火見舞費用特約】

自宅の火災により近隣の建物に損害を与えた場合

【建物電気的・機械的事故特約】

居住用の建物で基本補償では対応できない電気的な事故や機械の稼働により起きた変形などの物的損害にかかる費用(免責がある場合があります)

【日常生活賠償特約】

偶発的な事故により他人や他人の物を損壊させたりして賠償法律的な賠償責任を負った場合の費用

【弁護士費用特約】

国内の偶発的な事故によりケガや自宅・家財が損害を受け、損害賠償請求を弁護士に委任した時の費用

などの特約があります。一部の特約は火災保険に限らず、自動車保険にも付帯できる場合があります。

3.地震保険の補償内容

地震保険は地震による被害以外に噴火や津波による損害を補償します。

<一般社団法人日本損害保険協会ホームページ 地震保険より引用>

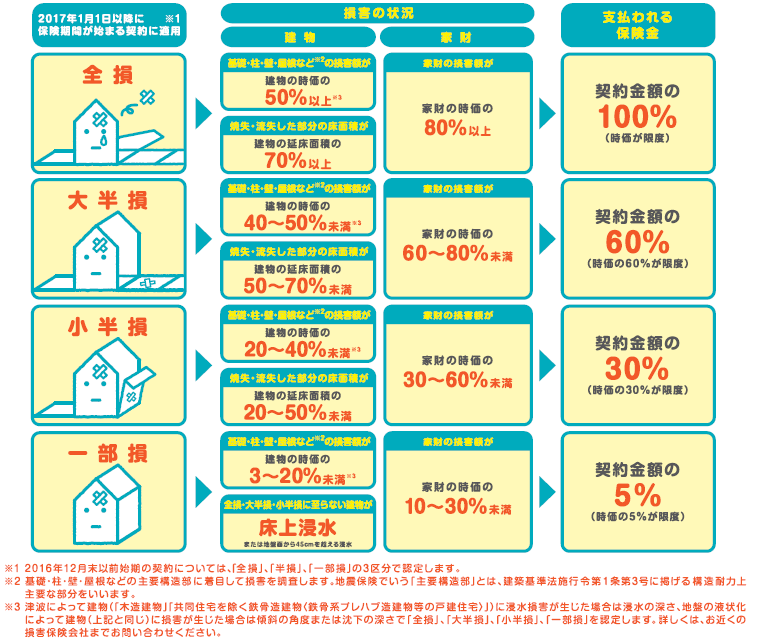

地震保険は建物・家財の保険金の最大50%を加入限度として加入できます。(一部の会社では最大値が変わりますのでご確認下さい)補償を受けるには損害の割合によって違いますので、ご注意ください。

<一般社団法人日本損害保険協会ホームページ 「備えて安心 地震保険の話」より引用>

地震保険は建築年月、構造や耐震基準などにより、割引があります。使える割引でしたら、加入時にご確認頂ければと思います。10%~最大50%になる割引もあります。

火災事故により全焼した場合や、台風により全壊してしまった場合は、火災保険で建物補償金額が支払われるので、住宅ローンの残債は土地以外の分は賄われることがありますが、地震が原因で起きた火災事故や津波により倒壊した場合は補償額が満額でも保険金額の半分になるため、今後の生活に大きな影響を与えかねません。

いつくるかわからない自然災害への対策は必須になりますので、住宅選びの際には、ハザードマップや保険会社が持っている情報なども活用しましょう。

4.火災保険・保険会社の選び方について:火災保険・家財保険・地震保険のバランス

火災保険だけではなく、家財保険も加入されておくと、生活の中で起こりえる事故に対しての対応がしやすくなります。火災保険金額を基本補償だけでなく、費用保険金で賄えることがありましたら、家財保険をご検討いただくことで、バランスのとれた加入になると思われます。実際地震保険では建物もリスクはありますが、家財での給付も多く、家財保険に加入していないと家財の地震保険には加入できません。

また家財保険では破損・汚損事故といった給付事例が多く、特に小さいお子様がいる場合は、テレビなどの家電品を遊んでいる間に壊してしまうケースが多く、高額なテレビの画面を破損した場合は大きな経済的なダメージを受けることになります。もちろんこの給付の多さから、保険会社は10月以降の改訂で、給付の多い事故への対策を含めて、免責金額などで公平性を保てるように補償内容の変更などをされる予定です。

保険ですべてが対応できるわけではありませんが、予期せぬリスクには貯金だけでは対応できない事がありますので、住まれる場所やご家族の状況に合わせて保険を検討し、リスクに対応したいところです。

※10月以降は現在の10年契約がなくなり、5年契約が最長契約期間になる予定です。家族構成の変化から見直しができる反面、割引率などの観点からは保険料がアップする場合もあります。

自然災害はいつ、どこに、どんな規模でくるか予測ができません。保険の切れ目がないよう継続を忘れず、見直ししながら必要な補償を検討したいですね。

◆関連記事:災害に強い家はどんな家!?失敗しないための家づくりのヒント【前編】

◆関連記事:災害に強い家はどんな家!?失敗しないための家づくりのヒント【後編】

◆あなたにおすすめのオンラインセミナーはこちら

監修 大森 英則氏

FP相談室/ファイナンシャルプランナー

主に個人のお客様のお金にまつわる様々なご相談(教育費・住宅費・老後費用など)を承り、お客様の紹介を中心に活動させていただいてます。具体的な事例を交えたわかりやすいご案内が特徴で、企業様や市町村にてセミナーを実施。また同業の営業の方の研修も行っています。金融資格だけでなく、ピンクリボンアドバイザー、認知症介助士、住宅ローンアドバイザーなどの資格を持つ異色のファイナンシャルプランナーです。

https://oshiete.chunichi.co.jp/owari/pro/82/

他の記事を読む

中日家づくり勉強会